21年11月11日に6期ぶりの増配を発表し、高配当銘柄となりました

東北に根差した地方銀行グループです

| 時 点 | 株 価 | 1株配当 | 配当利回り |

|---|---|---|---|

| 21年11月25日 | 1,225円 | 750.00円 | 6.12% |

セグメント別の事業概要

『銀行業』という1つのセグメントとして業績開示しているため、「銀行事業=下記の業績推移」となります

フィデアホールディングス(株) の他に6社の子会社が連結業績の開示対象となっています

いずれも国内の会社です

そのほとんど全てが『銀行業』を営んでいるということになります

銀行業は主に下記2つの部門に区分されています

顧客部門は赤字、市場部門は黒字です

顧客部門・・預貸金利息差、役務取引など

市場部門・・有価証券利息配当金、国際等再建損益、株式等関係損益、信託運用損益 など

・単一セグメント(連結グループ各社はいずれも国内企業)

・貸出業務は赤字、運用業務は黒字

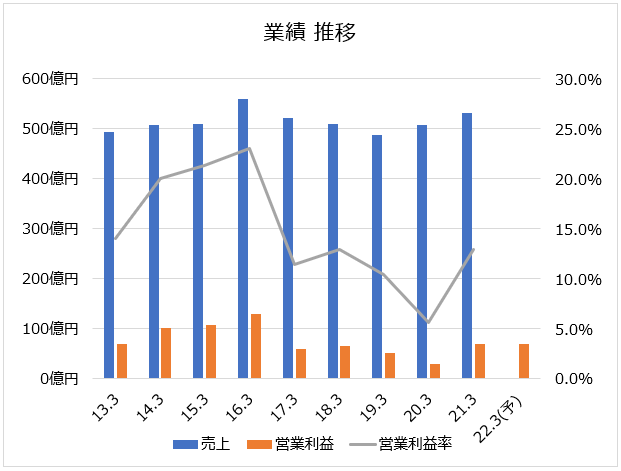

業績推移 (利益を稼ぐ能力)

・売上は直近9期でほぼ横ばい

・営業利益は16年3月期をピークに減少傾向

・営業利益率は16年3月期をピークに減少が続いていたが21年3月期に好転

・22年3月期予想(21年11月時点)

売上 未公表、営業利益70億円、営業利益率 – %

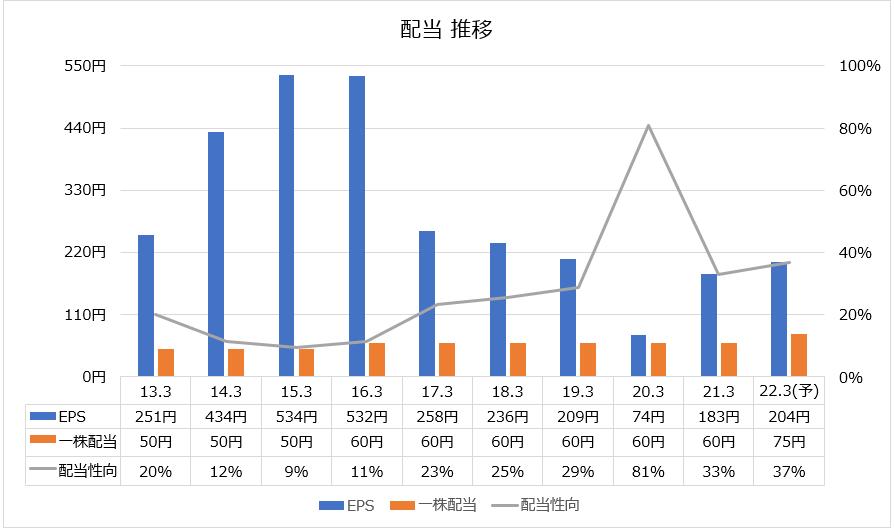

配当方針 及び 配当推移

・長期的視野に立った経営基盤の確保に努めながら、株主の皆さまに対し安定的な配当を行うことを基本方針

・内部留保金の使途につきましては、将来の事業発展及び財務体質の強化のための原資として活用

・一株当たり配当金は直近10年間で増配傾向

・配当性向はむらはあるが20%~40%前後

・目標、目安とする配当性向は開示していない

・20年3月期は業績が悪化しているが一株当たり配当金は維持している

一株当たり配当金は13年3月期以降、前年同額か増額しています

配当性向は増加傾向にあるものの、40%未満であり、まだ余力はありそうです

20年3月期の業績悪化時も一株配当金を維持している点は高配当投資家としては好材料です

よほど業績が悪くならない限り、同水準以上の配当金を期待できそうです

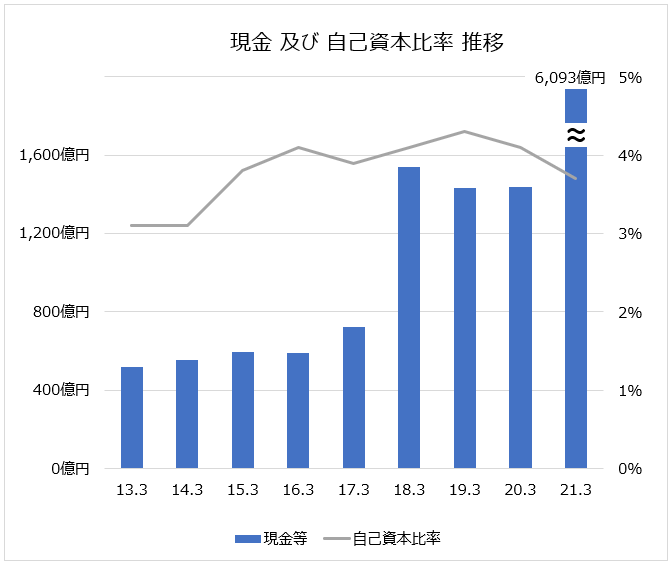

安全性 (資金がショートしないこと)

・手元現金は直近9年で約3倍

・21年3月期はコロナ対策の政策の影響等で激増

・自己資本比率は3~4%を安定的にキープ

銀行業界は手元資金を貸出や運用してなんぼの業界のため、自己資本比率は1桁が多いです

安全性の観点から海外拠点のない「国内基準行」は4%以上、海外拠点を持つ「国際基準行」は8%以上が求められています

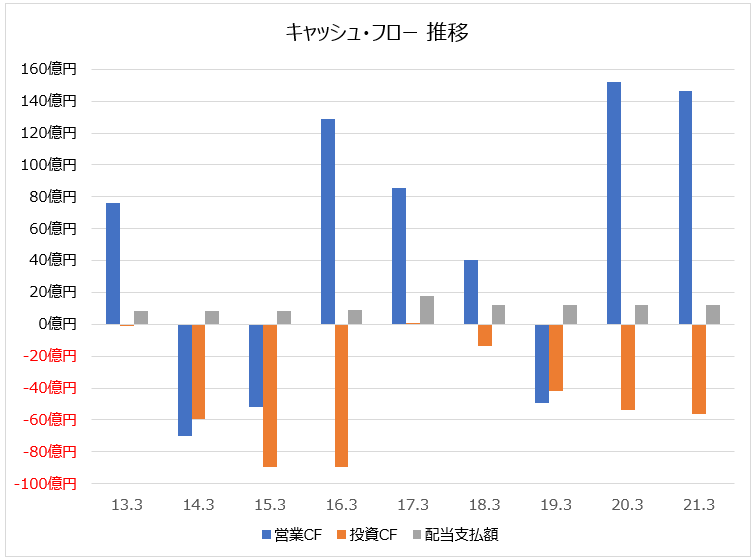

営業CF推移 (Cashを稼ぐ能力)

・直近9期のうち3期で営業CFがマイナス

・投資CFのほとんどは有価証券の売買によるもの

その他 (本銘柄固有のあれこれ)

フィデアホールディングスは宮城県に本社があり、主に荘内銀行と北都銀行からなる金融グループ会社です

荘内銀行 ・・山形県内第三位(シェア約18%)の銀行

北都銀行 ・・秋田県内第二位(シェア約30%)の銀行

東北、特に宮城、山形、秋田を中心に活動している金融機関です

東北は仙台(宮城)以外の人口減少が厳しいエリアです

顧客部門は赤字、市場部門は黒字、トータル黒字という業績からも、

域内企業への貸出から収益を上げる難しさが感じられます

まとめ

・銀行業単一セグメント

・東北(特に宮城、山形、秋田)中心の金融グループ

・売上は横ばい、営業利益は減少傾向

・配当は増配傾向、利益減少時も一株配当を維持した実績がある

・手元現金は直近9年で3倍に拡大

・手元現金、自己資本比率はともに安定的

・営業CFは直近9期で3期マイナスと不安定

2020年以降、地銀の統廃合を推し進める風潮がひたひたと強くなってきています

統廃合の結果、フィデアホールディングスが生き残り、かつ、域内競争が調整されて経営合理化が進む可能性もあります

東北の可能性にかける銘柄といえそうです

東北の人口減少が進んでいるとはいえ、直近数年で劇的に変化することは考えにくいです

増配傾向、利益減少時に配当を維持した実績より、中期的に保有することはありかなと思いました

地銀を色々比較検討してみて、「ここだ」という高配当銘柄を探してみようと思いました

投資は自己責任・自己判断でお願いします

コメント