自社サイトで「市場の変化に対応しながら持続的な成長と高い株主還元の両立を目指します。」と明記している会社です

「情報革命で人々を幸せに」という経営理念の下、携帯電話事業、Yahoo!JAPAN、PayPay、LINEなど、私たちの生活に密接にかかわっている会社です

じりじりと株価、配当ともに上昇していくと考え保有しています

分析内容は下記を参照ください

| 時 点 | 株 価 | 1株配当 | 配当利回り |

|---|---|---|---|

| 21年9月17日 | 1,600円 | 86.00円 | 5.38% |

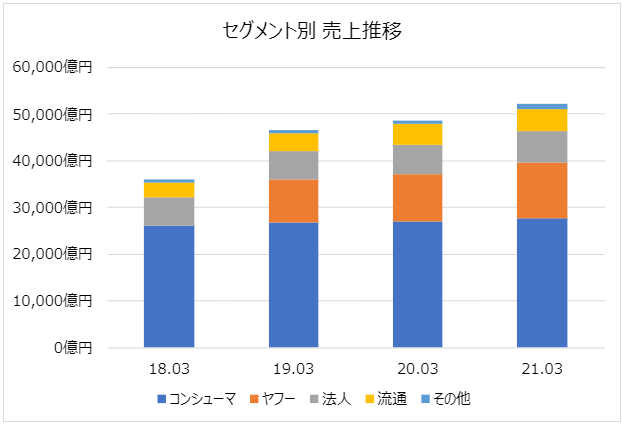

セグメント別の事業概要

- コンシューマ事業

- 個人向け移動通信サービス、ブロードバンドサービスなど

「SoftBank」、「Y!mobile」、「LINEモバイル」ブランドの移動通信サービスの提供

- 個人向け移動通信サービス、ブロードバンドサービスなど

- ヤフー事業

- 中小企業や個人向けにインターネットを介したコマース事業、メディア事業、LINE関連サービスを展開

- 法人事業

- 法人向けへ移動通信サービス、電気通信コンサルティング、データセンター事業など多岐にわたる事業を展開

- 流通事業

- 主に法人向けへICT、クラウド、IoTソリューション等に対応したハード、ソフト、サービスなどを提供

- その他

- SBペイメントサービスやPayPay証券事業などを展開

・安定かつ高収益なコンシューマ事業(携帯)を軸に関連事業領域を拡大している印象

・現在、その他に含まれている事業が個別セグメントの規模に育つと面白い

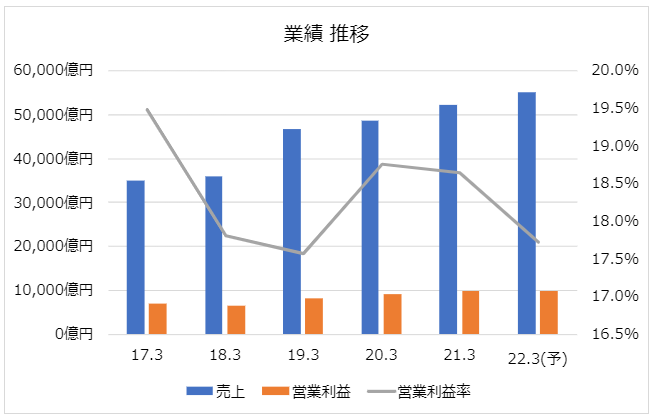

業績推移 (利益を稼ぐ能力)

・複数の事業を行いながらも売上合計は毎期増加(今後も期待できる)

・営業利益率は20%弱の高水準で安定

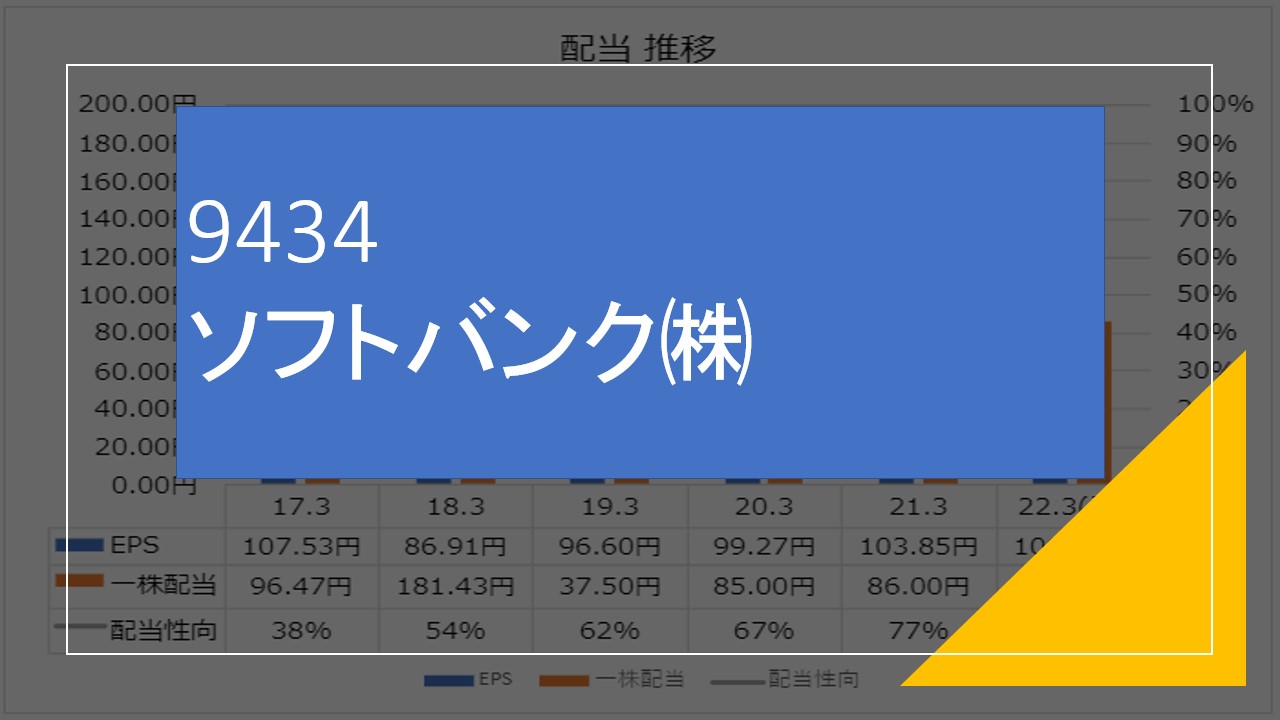

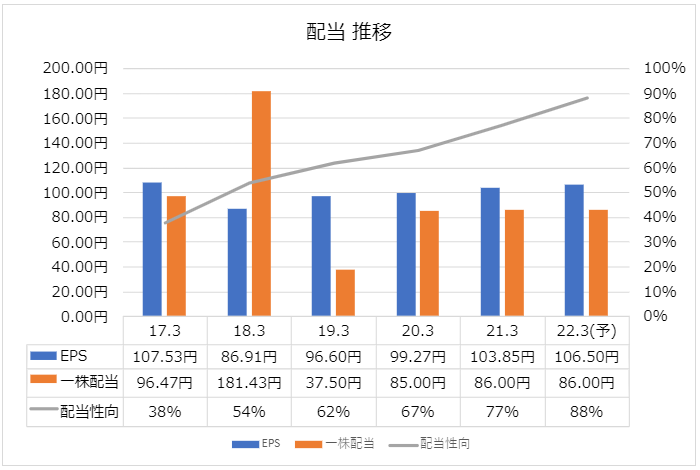

配当方針 及び 配当推移

・2021年3月期から2023年3月期においては、

- 親会社の所有者に帰属する純利益に対する総還元性向85%程度を目安

- 安定的かつ継続的に1株当たりの配当を実施する

- 機動的な自己株式の取得を検討

・一株配当金額はばらつきがあるも、直近は安定

・22/3期(予)の配当性向は会社の配当政策値を上回っているしている

配当政策として掲げている指標(85%)と、22/3期(予)が近似していることから、利益上昇が見込めないと持続的な増配期待は乏しいと思われます

一方、増益が達成できれば、配当も増加することが期待できます

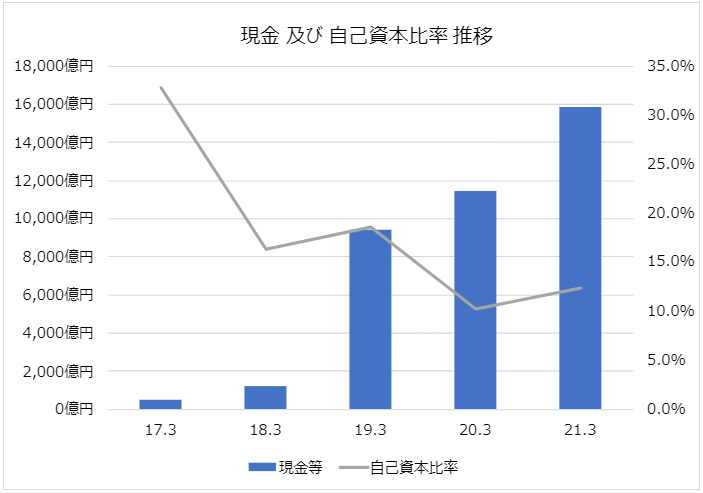

安全性 (資金がショートしないこと)

・自己資本比率は低めであるが、手元現金は潤沢な印象

・レバレッジの効いた経営ができている*

・過去に大型のM&Aを多く実行してきた経緯より、大型の投資を検討している可能性も・・

*借入や社債など、自己資本以上に外部からCashを集める能力、経営する能力があると評価できる

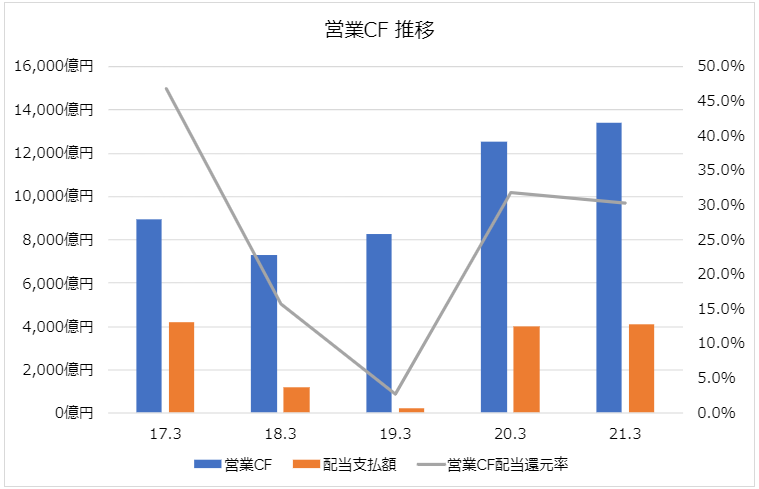

営業CF推移 (Cashを稼ぐ能力)

・営業CFは増加傾向

・配当金は営業CFの30%程度と、まだ支払余力があることがうかがえる

その他 (本銘柄固有のあれこれ)

『通信インフラ』という資産は、今後5G、6G、7Gと加速度的にデータ社会が進むにつれ、その重要性、必要性は増していくと思います

セキュリティ、IoT、AI、DX、ロボティクス、VR・・・ これからの技術は何をするにしても通信が必要です

ソフトバンクグループ、ソフトバンク・ビジョン・ファンドが積極的に行っている投資先は、まさにこれからの技術に特化した尖がった企業に投資を行っています

この点は世界の強豪と比較しても1歩、2歩先に進んでいると思います

一方、国内事業は売上高、利益率ともに頭打ち感があるため、世界市場を開拓できないと、ここからの急成長は難しいかもしれません

まとめ

・コンシューマ事業という安定した利益・Cashの源泉を確保している

・営業利益率は20%弱と高水準

・配当性向は80%前後と高水準であり利益成長なくして増配余力はなさそう

・グループ企業を通じた次世代産業への投資との相乗効果に期待

現時点では爆発的な増益、増配余力は小さいと考えられるものの、

グループの投資先企業を通じた『次世代のインフラ(=あらゆるヒト・モノ・コトをつなぐインフラ)』を整えることができたら、世界の通信インフラ企業になれるのではと期待しています

2021年9月時点、保有継続と判断しています

投資は自己責任・自己判断でお願いします

コメント