21年3月期(実績)、22年3月期(予想)と大幅な増配発表をしている銘柄です

ジュエリーチェーンのパイオニアとして VERITE、MAHARAJA DIAMOND、MiMiKaZaRi、Velicia といった店舗ブランドを展開しています

| 時 点 | 株 価 | 1株配当 | 配当利回り |

|---|---|---|---|

| 21年9月17日 | 486円 | 40.00円 | 8.23% |

セグメント別の事業概要

『宝飾事業』という1つのセグメントとして開示しているため、「宝飾事業の業績=下記業績推移」となります

また、連結対象会社もありません

よって、(株)ベリテへ投資するということは宝飾小売事業の可能性、成長性1本にかけるということになります

宝飾事業は、一般顧客への小売販売を営んでいます

「ダイヤ指輪」「その他の指輪」「ネックレス」「装身具その他宝石」の4つに区分、「装身具その他宝石」が売上全体の約40%を占めています

・ 単一セグメント かつ 非連結会社

・一般顧客への宝飾販売を専業としている

業績推移 (利益を稼ぐ能力)

・売上は年々減少している印象

・16.3期を境に、営業利益率が好転

・21/3、22/3の売上減少はコロナ影響(外出自粛、結婚需要減少など)と考えると、売上回復に伴い利益増加の可能性もある

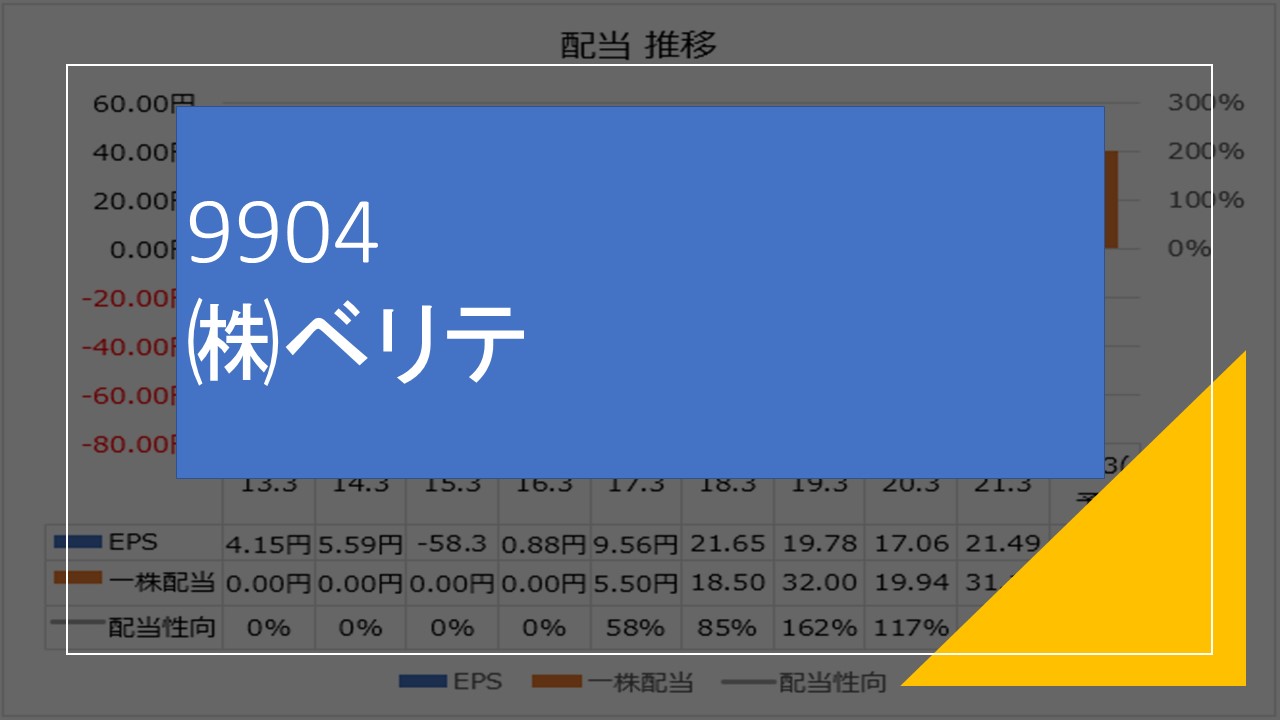

配当方針 及び 配当推移

・ 利益還元を経営の最重要課題のひとつとして位置づけ

・ 安定的な配当の維持並びに将来の事業展開に備えた内部留保の充実、財務体質の強化等の必要性を考慮し判断

・配当は17/3期から毎期実施

・増配傾向にあるが不安定

・19/3期以降、EPSを超える一株配当を行っている

配当性向が100%を超えているということは、今年稼いだ利益以上を配当しているということ

会社が稼いだ利益は従業員、将来の投資、株主にバランスよく還元されるべきなので、今後も持続できるか(成長できるか)疑問が残ります

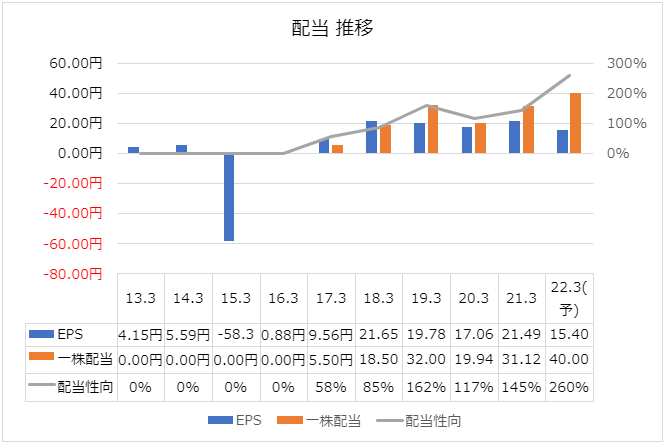

安全性 (資金がショートしないこと)

・現金及び自己資本比率は高い水準をキープ

・配当性向100%を超える配当金の支払いもしばらくは可能かもしれない

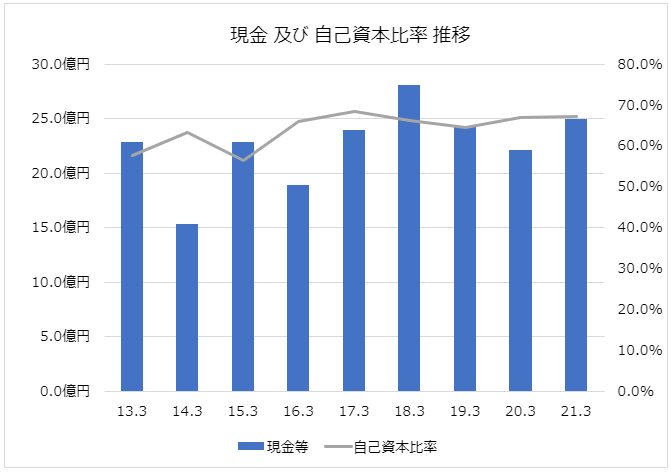

営業CF推移 (Cashを稼ぐ能力)

・前期営業CFと同程度の配当金を支払っている印象

・営業CFは増減が激しい印象、景気変動に敏感な利益構造という印象

その他 (本銘柄固有のあれこれ)

(株)ベリテにはジュエルソース・ジャパン・ホールディングス(株)という親会社がいます

ジュエルソースは非上場会社であり、ジュエルソースはアルトラン・ビジネス・エスエーというヴァージン諸島に本社がある非上場会社の100%子会社になります

日本市場において親子上場は良く見かけますが、

日本の上場企業が外国籍企業(非上場)の孫会社という事例は珍しいと思います

当期利益、営業CFと同程度の高配当を続けているのも、このあたりが関係しているかもしれません

まとめ

・宝飾小売事業の単一セグメント、非連結会社

・売上は下方トレンドだが、営業利益率は改善

・直近は大幅な増配が続いている

・22/3期予想配当性向は250%超

・外国籍企業(非上場)の孫会社

外国籍企業が親会社という資本関係と利益のほぼ全てを配当している点がもやもやしますが、

直近の売上減少がコロナの影響であると仮定すると、

(営業利益率は大幅に改善されているため)今後の成長に応じて増配が続く可能性もあると考えます

一方で、配当性向が高すぎる点と業績が不安定なことより、減配リスクも高い銘柄といえます

よって、長期保有を前提に放置できる銘柄ではないと思います

2021年9月時点、購入を検討しています

会社HPでは「月次速報」も開示されていましたので、購入検討の際は参考にしてみてください

投資は自己責任・自己判断でお願いします

コメント